年虧50億的彪馬,需要的不只是一場F1

導(dǎo)語

【文眼】在運動市場不斷變化的當(dāng)下,這家老牌德國品牌正被推入一場不得不進(jìn)行的自我修復(fù)之中。

作者丨Kim

圖片丨來自網(wǎng)絡(luò)

剛剛過去的周末,體育圈的頭條注定屬于F1中國大獎賽。

23萬現(xiàn)場觀眾不僅創(chuàng)下上海辦賽近20年來的新高,也再次印證了F1在國內(nèi)市場日益高漲的熱度。

而當(dāng)引擎聲再次在上海轟鳴,F(xiàn)1帶來的不僅是賽車迷的狂歡,更是一場品牌曝光的流量盛宴。縱觀圍場中的運動品牌,自2023年起成為F1官方合作伙伴的彪馬無疑是最活躍的之一。從賽事官方服飾到法拉利、邁凱倫等車隊裝備,“美洲獅”的身影幾乎無處不在。

與此同時,彪馬近來在中國市場的營銷動作同樣密集:分別簽下歌手單依純與演員張凌赫作為品牌代言人與大使,試圖通過娛樂文化進(jìn)一步觸達(dá)年輕消費群體。

然而F1賽道與娛樂秀場的聚光燈,卻沒能照亮彪馬財報中的陰影。2025財年彪馬由盈轉(zhuǎn)虧,錄得公司歷史上規(guī)模最大的一次年度虧損,凈虧損高達(dá)6.46億歐元(約合人民幣51億元)。

管理層將這一年定義為“重置之年(Reset Year)”,意在通過渠道清理、庫存調(diào)整與品牌重塑為未來重新打基礎(chǔ)。而2026年則被視為“過渡之年(Transition Year)”,一個仍然充滿不確定性的轉(zhuǎn)型階段。

在運動市場不斷變化的當(dāng)下,這家老牌德國品牌正被推入一場不得不進(jìn)行的自我修復(fù)之中。

由盈轉(zhuǎn)虧,多年失速下的必然結(jié)果

彪馬數(shù)年來增收不增利的隱疾,在2025財年演變成了一場顯性的財報危機(jī)。

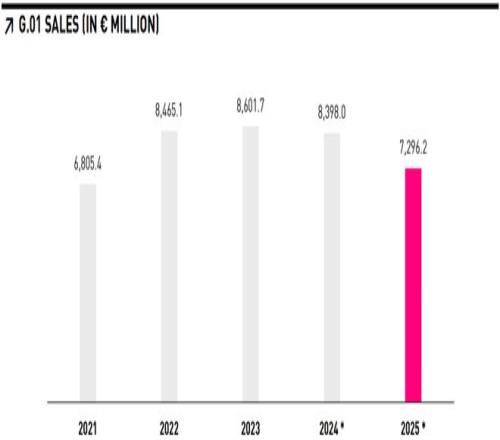

2025財年,彪馬全年銷售額約為73億歐元,按匯率調(diào)整計算同比下降約8%。在全球運動用品行業(yè)仍處于增長周期的背景下,這樣的跌幅本身就顯得不尋常。更嚴(yán)重的是盈利端的迅速惡化。

公司毛利率從上一年的47.6%下降至45%。對一個依賴品牌溢價、想要做成潮牌的運動品牌而言,這樣的下滑說明價格體系開始承壓。而在利潤端,情況更加明顯:彪馬全年錄得約3.57億歐元的息稅前虧損,凈利潤虧損則達(dá)到約6.4億歐元,成為公司歷史上規(guī)模最大的一次年度虧損。

這并不只是會計層面的波動。重組費用與資產(chǎn)減值確實放大了虧損,但即便剔除這些一次性因素,公司的經(jīng)營利潤仍然已經(jīng)轉(zhuǎn)為負(fù)值。這意味著問題并不僅來自短期調(diào)整,而是品牌在經(jīng)營結(jié)構(gòu)上的真實壓力。

從區(qū)域市場來看,這種壓力分布得相當(dāng)清晰。北美市場成為拖累最明顯的地區(qū)。由于彪馬開始清理長期依賴的大眾零售渠道,美洲地區(qū)銷售額同比下降10%。這既反映出渠道調(diào)整的力度,也暴露出品牌此前對低質(zhì)量批發(fā)體系的依賴程度。

歐洲、中東和非洲市場的表現(xiàn)相對穩(wěn)定,但同樣難言樂觀。該區(qū)域銷售額仍然出現(xiàn)中個位數(shù)下滑,說明即便是在傳統(tǒng)優(yōu)勢市場,品牌的增長動力也明顯不足。

亞太地區(qū)的情況稍顯復(fù)雜。整體銷售額仍然出現(xiàn)下降,但在大中華區(qū),直營渠道卻保持增長。隨著彪馬推進(jìn)DTC戰(zhàn)略,直營門店與電商業(yè)務(wù)逐漸成為更穩(wěn)定的收入來源,而批發(fā)渠道則明顯疲軟。

這意味著一個現(xiàn)實:在傳統(tǒng)批發(fā)體系逐漸失效的同時,彪馬新的增長模式仍在建設(shè)過程中,并尚未形成足夠的規(guī)模。

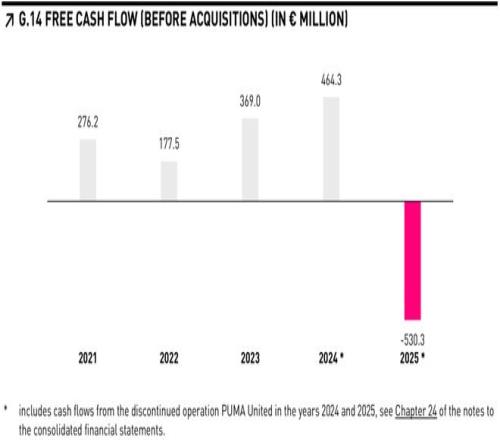

與此同時,渠道調(diào)整產(chǎn)生連鎖反應(yīng),庫存與債務(wù)問題也開始顯現(xiàn)。

截至2025年底,彪馬庫存規(guī)模達(dá)到約20億歐元。公司不得不通過折扣渠道與批發(fā)伙伴清理庫存清理,以優(yōu)化產(chǎn)品結(jié)構(gòu)。庫存壓力疊加渠道調(diào)整,使現(xiàn)金流承受較大壓力,公司在年內(nèi)還簽署了過橋貸款以補充流動性。

這些數(shù)字勾勒出的困境足夠清晰,但對于一家創(chuàng)辦了近八十年的運動品牌來說,虧損只是水面上的浮標(biāo),真正值得打撈的,是藏在水下的那個“為什么”。

想做潮牌的運動品牌

如果僅僅把2025年的虧損理解為渠道調(diào)整帶來的短期陣痛,顯然是不夠的。

更深層的問題在于,過去彪馬在品牌定位上的搖擺,使其逐漸陷入一個尷尬的位置:既沒有在專業(yè)運動領(lǐng)域建立起足夠硬核的品牌形象,也沒能在潮流文化賽道保持持續(xù)的熱度。

這種“中間地帶”的困境,在專業(yè)體育領(lǐng)域表現(xiàn)得尤為明顯。

事實上,彪馬擁有相當(dāng)深厚的競技基因。無論是足球鞋歷史,還是在田徑、賽車等項目中的裝備傳統(tǒng),這家德國品牌都曾經(jīng)是職業(yè)體育的重要參與者。尤其是在足球領(lǐng)域,彪馬曾經(jīng)擁有相當(dāng)強勢的存在感,1970年球王貝利腳上的那抹彪馬,至今都是體育營銷史上無法繞過的一頁。

但隨著時間的推移,這種優(yōu)勢逐漸削弱。最明顯的變化,是頂級資源的流失與投入節(jié)奏的不穩(wěn)定。

以國家隊贊助為例,彪馬在2006年前后曾贊助超過十支世界杯參賽球隊,但隨著競爭加劇,一些關(guān)鍵資源逐漸被競爭對手拿走。像是法國國家足球隊在2011年改投耐克,成為行業(yè)內(nèi)標(biāo)志性的一次品牌轉(zhuǎn)移。

當(dāng)然,彪馬并沒有完全退出這場競爭。近年來品牌仍然贊助了葡萄牙國家足球隊以及英超的官方比賽用球,并與多家歐洲俱樂部保持合作。但從整體規(guī)模和影響力來看,其足球資源已經(jīng)明顯少于兩大競爭對手。更關(guān)鍵的是,品牌在不同周期之間的投入缺乏連續(xù)性,很難形成長期穩(wěn)定的競技敘事。

類似的情況也出現(xiàn)在跑步和訓(xùn)練等品類。

過去幾年,彪馬確實在技術(shù)層面做出了一些嘗試。例如NITRO?氮氣中底技術(shù)在專業(yè)跑鞋領(lǐng)域獲得過不錯的評價,一些競速鞋在實驗室測試中表現(xiàn)突出。但問題在于,這些產(chǎn)品往往定位過于極端,知名的跑鞋評測機(jī)構(gòu)RunRepeat將FAST-R NITRO Elite 3形容為“有史以來最激進(jìn)的超級跑鞋之一”,并明確指出其“極度不穩(wěn)定”“不適合后掌跑者”“對大多數(shù)跑者而言并非最佳選擇”。

與此同時,品牌產(chǎn)品體系本身也顯得過于分散。彪馬管理層曾多次表態(tài)要“減少SKU數(shù)量以聚焦核心單品”。

這一表態(tài)恰恰折射出品牌正深陷產(chǎn)品繁雜、爆款缺失的困境,很難像競爭對手那樣集中打造核心單品。例如耐克的Pegasus系列或阿迪達(dá)斯的UltraBoost,都在消費者心中形成了穩(wěn)定的產(chǎn)品符號,而彪馬卻缺乏類似的長期爆款。

如果從更長的時間尺度來看,彪馬在專業(yè)運動領(lǐng)域逐漸失去優(yōu)勢,與其品牌戰(zhàn)略的另一條路徑也有關(guān)——向生活方式與潮流市場的轉(zhuǎn)型。

這種轉(zhuǎn)型在最初其實并非問題。相反,它曾一度成為彪馬重新崛起的重要動力。

1993年,彪馬迎來了一位年輕的首席執(zhí)行官——Jochen Zeitz。這位來自快消行業(yè)的管理者,為當(dāng)時仍處在低谷中的品牌注入了新的思路。在他的主導(dǎo)下,彪馬開始逐漸弱化“純粹運動品牌”的單一定位,轉(zhuǎn)而強調(diào)運動、時尚與生活方式的融合。

在這一時期,品牌開始頻繁與時尚設(shè)計師和跨界品牌合作。例如與Jil Sander的聯(lián)名設(shè)計、MINI的跨界合作,都在當(dāng)時引發(fā)了不小的關(guān)注。運動鞋不再只出現(xiàn)在賽場或訓(xùn)練場,也被帶進(jìn)時裝周和街頭文化場景。

這種策略在商業(yè)層面取得了明顯成效。數(shù)據(jù)顯示,到2003年,彪馬的銷售額同比增長約40%,凈利潤幾乎翻倍。品牌從90年代初瀕臨衰退的狀態(tài)中迅速恢復(fù)活力。

進(jìn)入2010年代,彪馬再次在潮流賽道上嘗到了甜頭。2014年,品牌宣布與流行歌手蕾哈娜達(dá)成合作,邀請她擔(dān)任女裝系列創(chuàng)意總監(jiān)。次年推出的Fenty by Rihanna系列中,一款名為“Creeper”的厚底休閑鞋迅速走紅市場,并在2016年被Footwear News評選為“年度之鞋”,甚至擊敗了當(dāng)時聲量極高的Yeezy Boost 750。

從商業(yè)傳播的角度來看,這些案例證明了彪馬在潮流文化中的敏銳度——通過明星、設(shè)計師和跨界合作,品牌一度成功吸引了大量年輕消費者。

但與此同時,隨著聯(lián)名與時尚合作不斷增加,彪馬在消費者心中的核心形象逐漸從“賽場裝備”向“潮流單品”傾斜。而問題在于,對于一家運動品牌而言,潮流通常需要建立在專業(yè)運動能力之上。

在新一輪的行業(yè)周期中,全球運動消費的審美正在逐漸發(fā)生變化。越來越多消費者開始推崇“運動即美”的理念:功能性、科技含量等專業(yè)標(biāo)簽,反而成為潮流文化的重要組成部分。無論是耐克、阿迪達(dá)斯,還是新銳的Hoka、On昂跑,都在強化一種邏輯——潮流的根基仍然來自賽場。

在這種趨勢下,如果專業(yè)能力的積累不足,潮流產(chǎn)品的生命周期往往會更短,也更容易被新的流行元素所替代。

某種程度上,這也解釋了彪馬近年來在潮流市場逐漸失去話題度的原因。當(dāng)新的設(shè)計趨勢不斷出現(xiàn),而品牌在專業(yè)運動領(lǐng)域缺乏持續(xù)投入時,潮流產(chǎn)品就難以獲得長期的文化支撐。

例如品牌先后在2023年高調(diào)迎回蕾哈娜,2025年又?jǐn)yROSE?力推Speedcat,兩度押注頂流,卻再難復(fù)刻當(dāng)年的爆款神話。

與此同時,渠道與庫存層面的壓力進(jìn)一步放大了這種問題。事實上,在部分亞洲市場,Speedcat確實一度成為熱門單品。

但問題在于,品牌并沒有很好地控制這一產(chǎn)品的釋放節(jié)奏。按照潮流品牌慣常的操作邏輯,一款檔案鞋型通常會通過限量聯(lián)名、小規(guī)模發(fā)售以及核心渠道逐步建立話題度,然后再向大眾市場擴(kuò)展。

但在彪馬此前的體系中,由于批發(fā)渠道占比過高,產(chǎn)品往往很快進(jìn)入大規(guī)模鋪貨階段,甚至伴隨折扣銷售。當(dāng)一款本應(yīng)具有潮流象征意義的產(chǎn)品過早出現(xiàn)在折扣渠道時,其“稀缺性”與“文化感”便難以維系。

當(dāng)專業(yè)基礎(chǔ)不足、潮流周期縮短,再疊加渠道結(jié)構(gòu)帶來的庫存壓力時,品牌的市場表現(xiàn)就容易陷入一種循環(huán):為了消化庫存而擴(kuò)大折扣,而折扣又進(jìn)一步削弱品牌的溢價能力。長期來看,這種狀態(tài)不僅影響銷售結(jié)構(gòu),也會反過來模糊品牌的整體形象。

在專業(yè)與時尚兩條之間,彪馬始終找不到明確的方向:既希望保留競技運動領(lǐng)域的傳統(tǒng),例如在足球、賽車等項目上的長期布局,又不斷嘗試通過街頭文化、明星合作與潮流設(shè)計吸引年輕消費群體。

這種策略本身并非不可行,許多成功的運動品牌都在同時經(jīng)營專業(yè)運動與生活方式。但關(guān)鍵在于,它需要長期穩(wěn)定的投入和清晰的品牌敘事,讓兩者形成合力:消費者既能在賽場上看到技術(shù)積累,也能在街頭文化中感受到設(shè)計表達(dá)。

相比之下,彪馬在過去幾年的資源配置與市場節(jié)奏上顯得略為反復(fù):專業(yè)領(lǐng)域的投入缺乏持續(xù)性,潮流產(chǎn)品的周期又容易受到趨勢變化影響,使得兩條路徑始終難以真正匯合。

至于CEO Arthur Hoeld曾多次提到公司內(nèi)部的組織管理問題,例如產(chǎn)品、營銷與銷售部門之間的協(xié)同效率不足,某種程度上也確實影響了品牌的執(zhí)行效率。但在更宏觀的層面上,這更像是管理層試圖修補的管理議題,而不是造成當(dāng)前困境的根本原因。

因此,從更長的周期來看,彪馬當(dāng)前所面對的挑戰(zhàn),并不僅僅是一次短期的經(jīng)營波動,而是對品牌身份的重新確認(rèn)。

在今天競爭愈發(fā)激烈的全球運動品牌版圖中,這家德國公司需要重新回答一個問題:彪馬究竟希望成為一家什么樣的運動品牌。

在中國尋找新的支點

管理層將2026年這個體育大年定義為“過渡之年”,某種意義上也意味著,公司短期內(nèi)并不急于恢復(fù)增長,而是希望先修復(fù)品牌形象與經(jīng)營體系。

在這一過程中,中國市場的重要性被明顯放大。

從全球業(yè)務(wù)結(jié)構(gòu)來看,大中華區(qū)在彪馬整體營收中的占比并不算高,并且營收也同比有所下滑,但卻是少數(shù)仍然保持一定增長潛力的市場之一。

2025財年,在全球銷售普遍承壓的背景下,中國市場的直營業(yè)務(wù)仍然錄得增長。這一變化背后,一方面是品牌在渠道結(jié)構(gòu)上的主動調(diào)整,另一方面也反映出中國消費市場對運動生活方式產(chǎn)品的持續(xù)需求。

更重要的是,中國市場提供的不僅是銷售規(guī)模,還有一套成熟的零售方法論。

近年來,安踏體育在多品牌運營上的經(jīng)驗已經(jīng)得到廣泛關(guān)注。無論是對FILA在中國的重塑,還是對始祖鳥、薩洛蒙等高端戶外品牌的本土化運營,安踏都逐漸形成了一套成熟的打法。

事實上,彪馬在中國市場已經(jīng)開始嘗試類似的路徑。例如通過微信小程序、電商平臺與會員體系構(gòu)建私域流量,使品牌能夠直接觸達(dá)消費者,并在一定程度上擺脫對大型促銷活動的依賴。與傳統(tǒng)批發(fā)模式相比,這種直營導(dǎo)向的零售體系不僅能夠提高客單價,也更有利于品牌維持價格紀(jì)律。

在產(chǎn)品層面,彪馬也在嘗試重新強化專業(yè)運動的基礎(chǔ)。

近兩年品牌在足球領(lǐng)域重新增加了資源投入。除了與葡萄牙國家足球隊的合作之外,彪馬還成為英超的官方比賽用球。對于一個曾經(jīng)以足球裝備起家的品牌來說,這種回歸某種程度上也是重新連接自身傳統(tǒng)的一種方式。

與此同時,品牌在訓(xùn)練領(lǐng)域也開始尋找新的增長點。近年來迅速走紅的Hyrox體能賽事,逐漸形成了一個結(jié)合跑步、力量訓(xùn)練與功能性裝備的運動生態(tài)。彪馬通過贊助賽事和開發(fā)相關(guān)裝備,試圖在這一新興運動場景中建立更清晰的專業(yè)形象。

在研發(fā)端,品牌同樣開始加強與中國供應(yīng)鏈的合作。2026年,彪馬宣布與蘇州申賽新材料股份有限公司建立聯(lián)合實驗室,用于推進(jìn)NITRO?中底材料等技術(shù)的研發(fā)。這一布局既有助于縮短產(chǎn)品開發(fā)周期,也在一定程度上提高了供應(yīng)鏈的靈活性。

當(dāng)然,這些舉措目前仍處于起步階段,很難在短期內(nèi)改變公司的整體財務(wù)表現(xiàn)。事實上,彪馬管理層已經(jīng)給出了相對保守的2026年預(yù)期:在繼續(xù)削減低質(zhì)量批發(fā)業(yè)務(wù)的情況下,公司銷售額可能仍然會出現(xiàn)小幅下滑,而盈利能力的恢復(fù)也需要時間。

但如果從更長的周期來看,這種“先修復(fù)、再增長”的策略或許是必要的。

在當(dāng)下的全球運動用品市場中,品牌之間的競爭已經(jīng)不再只是規(guī)模的競爭,而是品牌定位、產(chǎn)品節(jié)奏與零售能力的綜合比拼,行業(yè)正在進(jìn)入一個更加精細(xì)化的階段。

站在彪馬的角度來看,當(dāng)下最緊要的或許不是再造一個爆款,也不是押注某一場賽事,而是確立一個不再搖擺的品牌邏輯:以專業(yè)運動為根基,向上生長潮流文化。如果這一邏輯能夠落地,那么2025年的虧損,或許只是轉(zhuǎn)型路上的一筆學(xué)費。

畢竟,對于一家1948年啟程的老牌公司而言,找回節(jié)奏,比跑得快更重要。